Estudar Receita Pública é fundamental para quem se prepara para concursos da área fiscal, de controle ou de gestão pública. Esse tema aparece em provas da Receita Federal, Tribunais de Contas, Controladorias e também em certames municipais e estaduais.

Conceito de Receita Pública

Em sentido amplo, Receitas Públicas são todos os ingressos de recursos financeiros que entram nos cofres do Estado. Entretanto, é preciso distinguir entre duas categorias principais:

- Receitas Orçamentárias :

- Constituem recursos efetivos para o erário.

- São utilizados para financiar as despesas orçamentárias.

- Representam aumento do saldo financeiro do ente público.

- Integram a Lei Orçamentária Anual (LOA).

- Em sentido estrito, apenas essas são chamadas de receitas públicas.

- Ingressos Extraorçamentários:

- Possuem caráter temporário e compensatório.

- O Estado atua como mero depositário desses recursos.

- Não integram a LOA.

- Sua devolução dispensa autorização legislativa.

Exemplos de REO incluem depósitos em caução, fianças, emissão de moeda e outras entradas compensatórias. Vale destacar que as Operações de Crédito por Antecipação de Receita Orçamentária (ARO) são classificadas como extraorçamentárias, evitando a dupla contagem da mesma receita.

Classificações da Receita Pública

A Receita Pública pode ser classificada sob diferentes óticas. Vamos analisar as principais.

a) Categoria Econômica

As receitas orçamentárias se dividem em Correntes (RC) e de Capital (RK). Veja o comparativo abaixo:

| Categoria Econômica | Característica Geral | Impacto no Patrimônio Líquido | Código |

|---|---|---|---|

| Corrente (RC) | Financia despesas correntes. Inclui tributos, contribuições, receita patrimonial, industrial, agropecuária, serviços e transferências correntes. | Efetiva (geralmente aumenta o PL). | 1 |

| De Capital (RK) | Envolve operações de crédito, alienação de bens, amortização de empréstimos, transferências de capital e superávit corrente. | Não efetiva (em geral não altera o PL). | 2 |

📌 Atenção: Classifica-se sempre o superávit do orçamento corrente como receita de capital.

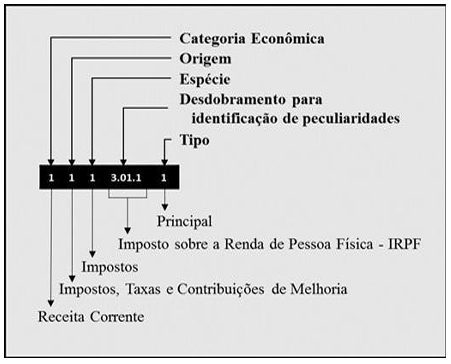

b) Natureza da Receita

É a classificação obrigatória que todos os entes federativos devem adotar. O objetivo é identificar a origem do recurso segundo o fato gerador.

Sua estrutura de codificação possui oito dígitos, organizados em cinco níveis:

- Categoria Econômica (1º dígito)

- Origem (2º dígito)

- Espécie (3º dígito)

- Desdobramento (4º ao 7º dígitos)

- Tipo (8º dígito)

Veja um exemplo no caso de recolhimento de IR de pessoa física com registro pelo código 1.1.1.3.01.1.1:

c) Procedência (Doutrinária)

Outro critério de classificação é a procedência:

- Receitas Originárias: provenientes da exploração de atividades econômicas ou do patrimônio estatal. Exemplo: aluguéis ou tarifas (preços públicos). A relação é de igualdade, regida pelo Direito Privado.

- Receitas Derivadas: resultam do poder de império do Estado, como tributos e multas. Aqui a relação é de supremacia estatal.

Estágios da Receita Pública (PLAR)

A Receita Orçamentária percorre um caminho em etapas cronológicas conhecidas pelo mnemônico PLAR:

| Estágio | Definição | Regime de Reconhecimento |

|---|---|---|

| Previsão | Estimativa da arrecadação no planejamento orçamentário. Não é obrigatória em todas as receitas (ex: doações). | – |

| Lançamento | Identifica o crédito fiscal, o devedor e registra o débito. Aplica-se a impostos diretos e rendas com vencimento em lei ou contrato. | Regime de Competência (VPA). |

| Arrecadação | Corresponde à entrega dos recursos pelos contribuintes ou devedores, via agentes arrecadadores. | Regime de Caixa (ótica orçamentária). |

| Recolhimento | Consiste na transferência dos valores arrecadados à Conta Única do Tesouro. | Observa o Princípio da Unidade de Tesouraria. |

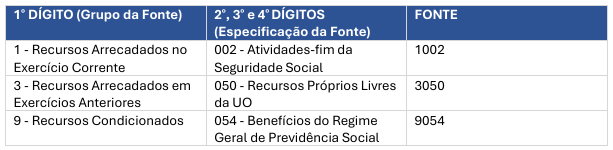

Fontes e Destinação de Recursos

A classificação por Fonte/Destinação de Recursos é obrigatória para União, estados e municípios. Seu propósito é assegurar a correta aplicação dos recursos.

- Objetivo: agrupar receitas com regras de aplicação semelhantes, garantindo a vinculação entre receita e despesa.

- Finalidade: cumprir o princípio da vinculação legal, previsto na LRF, para que os recursos sejam usados apenas em sua finalidade.

- Tipos:

- Vinculada: quando a lei, contrato ou convênio determina a finalidade específica.

- Livre ou Não Vinculada: o ente público pode alocar livremente.

A estrutura do código da fonte possui quatro dígitos: o primeiro indica o grupo e os demais especificam a origem.

Exemplo de fontes/destinação de recursos:

Dívida Ativa

A Dívida Ativa é um tema recorrente em concursos, especialmente na área fiscal. Ela representa um direito do ente público, que deve registrá-la no Ativo.

- Conceito: créditos da Fazenda Pública (tributários ou não) que se tornaram exigíveis após o prazo legal e foram inscritos em registro próprio, com liquidez e certeza.

- Tipos:

- Tributária: obrigações relacionadas a tributos, adicionais e multas tributárias.

- Não Tributária: demais créditos, como multas não tributárias, aluguéis, indenizações e preços de serviços.

- Contabilização:

- O recebimento da Dívida Ativa é considerado Receita Orçamentária.

- Porém, sempre é classificada como Receita Não Efetiva.

- Sua inscrição gera apenas uma movimentação dentro do Ativo, sem alterar o Patrimônio Líquido.

- Como a Variação Patrimonial Aumentativa (VPA) já deveria ter sido reconhecida no fato gerador, o recebimento não gera nova VPA.

O estudo da Receita Pública exige atenção às classificações, etapas e vinculações legais. É essencial compreender os estágios da receita (PLAR), compreender as diferenças entre receitas correntes e de capital, além de dominar os conceitos de Dívida Ativa.

Esse tema é base para as finanças públicas, portanto, não deixe de revisar os quadros comparativos e praticar questões de provas anteriores.

👉 Quer mais resumos como este? Acompanhe nosso blog e prepare-se para o seu concurso!