O estudo da despesa pública é um dos temas mais cobrados em concursos das áreas de controle, tribunais de contas, carreiras fiscais, orçamento público e administração financeira. Entender sua definição, classificações, estágios e implicações contábeis é fundamental para responder corretamente questões objetivas e dissertativas.

Conceito de Despesa Pública

A despesa pública, em sua essência, é o compromisso assumido para uma futura saída (pagamento) de dinheiro da conta única.

Em uma definição mais ampla, a despesa pública é o conjunto de gastos realizados pelo Estado no seu funcionamento, ou seja, a aplicação de recursos financeiros em bens e serviços destinados a satisfazer as necessidades coletivas. As despesas públicas municipais, por exemplo, referem-se aos gastos realizados pelos municípios no cumprimento de suas atribuições e na provisão de bens e serviços públicos.

Visões da Despesa Pública

A doutrina e a legislação apresentam duas formas principais de compreender a despesa pública:

1. Visão Ampla

Considera como despesa pública tanto as despesas orçamentárias quanto as extraorçamentárias.

2. Visão Restrita

Limita o conceito apenas às despesas orçamentárias, ou seja, aquelas previstas e autorizadas na Lei Orçamentária Anual (LOA).

Dentro dessa lógica, é essencial diferenciar os dois grandes grupos:

Despesa Orçamentária

- Depende de autorização legislativa para ser realizada.

- Consta na LOA ou em créditos adicionais.

- Representa o limite máximo de gastos do governo.

- Exemplo: pagamento de servidores, investimentos em infraestrutura, custeio de hospitais.

Despesa Extraorçamentária

- Não depende de autorização legislativa.

- Não aparece na LOA.

- Exemplo: devolução de cauções, pagamento de restos a pagar, resgate de operações de crédito por ARO.

Classificações da Despesa Pública

A classificação da despesa é essencial para o planejamento, execução e controle dos gastos governamentais. Ela permite identificar quem gasta, onde gasta, como gasta e com qual finalidade. De forma geral a identificação é feita por códigos.

As principais classificações são:

Classificação Qualitativa

A classificação qualitativa busca identificar a localização e a responsabilidade do gasto.

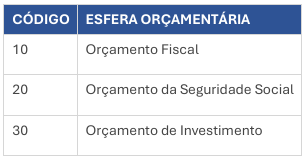

a) Por Esfera Orçamentária

Divide as despesas em três grandes orçamentos:

- Orçamento Fiscal – receitas e despesas gerais.

- Orçamento da Seguridade Social – saúde, previdência e assistência social.

- Orçamento de Investimento – investimentos de empresas estatais controladas pelo governo.

Identificação por código de 2 dígitos:

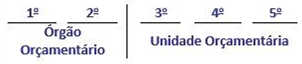

b) Institucional

Relaciona o gasto ao órgão e unidade responsável.

- Órgão Orçamentário: nível mais alto (ex.: Ministério da Educação).

- Unidade Orçamentária: subdivisão (ex.: Universidade Federal X).

Identificação com código de 5 dígitos:

c) Funcional

Indica a área de atuação governamental.

- Função – maior nível de agregação (ex: saúde, educação, segurança).

- Subfunção – detalha a função em áreas específicas.

Vale lembrar que, em casos especiais, pode ocorrer combinação entre funções e subfunções, exceto na função Encargos Especiais.

Classificação representada por código de 5 dígitos:

d) Estrutura Programática

É a classificação mais detalhada, organizada em um código de 12 dígitos, com a apresentação de três principais informações:

- Programa (4 primeiros dígitos): finalístico, de gestão ou operações especiais.

- Ação (4 dígitos seguintes): projeto, atividade ou operação especial.

- Localizador de Gasto (4 últimos dígitos): localização geográfica de realização da despesa.

Classificação Quantitativa

A classificação quantitativa relaciona-se à dimensão financeira da despesa.

a) Natureza da Despesa

É a mais importante para concursos, estruturada em até seis dígitos:

- Categoria Econômica:

- Despesas Correntes (DC) – manutenção da máquina pública.

- Despesas de Capital (DK) – formação de novos ativos ou amortização da dívida.

- Grupo de Natureza da Despesa (GND):

- Correntes: Pessoal e Encargos (1), Juros (2), Outras Correntes (3).

- Capital: Investimentos (4), Inversões Financeiras (5), Amortização da Dívida (6).

- Modalidade de Aplicação: indica se os recursos são aplicados diretamente ou repassados.

- Elemento de Despesa: identifica o objeto do gasto (ex: material de consumo, obras, diárias).

b) Outros Identificadores

- IDUSO (Identificador de Uso) – Código que especifica a aplicação dos recursos, como, por exemplo, se são destinados a contrapartidas de empréstimos ou doações.

- Fonte de Recursos – Código que identifica o grupo e a especificação dos recursos (exercício atual, anteriores, operações de crédito).

- IDOC (Identificador de Doação ou Operação de Crédito) – Código numérico usado para identificar se o recurso provém de uma doação ou operação de crédito.

- Dotação Orçamentária – limite máximo autorizado.

Classificação Contábil

Essa classificação considera o impacto no Patrimônio Líquido (PL) da entidade pública.

- Despesa Orçamentária Efetiva – reduz o patrimônio líquido (ex: despesas correntes e transferências de capital).

- Despesa Orçamentária Não Efetiva – não reduz o patrimônio líquido (ex: aquisição de bens de capital, suprimento de fundos).

Classificação por Resultado Primário

Esta classificação é utilizada para a apuração do Resultado Primário (ou resultado fiscal primário), que é a comparação entre as receitas primárias e as despesas primárias, excluindo as receitas e despesas financeiras. Esta classificação é aplicada exclusivamente para a União.

- Despesas Primárias – São os gastos realizados pelo governo para prover bens e serviços públicos, como custeio da máquina pública, salários, aposentadorias, obras e políticas públicas. São incluídas no cálculo do resultado primário.

- Despesas Financeiras – São as despesas relacionadas ao pagamento da dívida pública, como juros e encargos da dívida. Essas despesas são excluídas do cálculo do resultado primário.

Se a despesa primária for maior que a receita primária, o resultado é um déficit primário.

Estágios da Despesa Pública

A despesa orçamentária segue um ciclo estruturado, previsto na Lei 4.320/1964. Esse ciclo é dividido em duas grandes etapas principais: planejamento e execução.

O controle é uma etapa que ocorre durante todo o tempo do processo (prévio, concomitante e posterior).

Etapa de Planejamento

Envolve todas as ações anteriores à execução:

- Fixação da Despesa

Definição dos limites de gasto na Lei Orçamentária Anual (LOA). - Descentralização de Crédito

Movimentação de créditos entre órgãos, sem transferência de dinheiro. Pode ocorrer por Destaque (entre órgãos) ou Provisão (dentro de um mesmo órgão). - Programação Orçamentária e Financeira

Definição do cronograma de desembolso. Pode haver limitação de empenho quando a arrecadação não comporta as metas fiscais. - Licitação e Contratação

Etapa administrativa para selecionar fornecedores ou prestadores de serviço.

Etapa de Execução

A execução da despesa se divide em três estágios principais:

1. Empenho

- Reserva da dotação orçamentária para determinado fim.

- Formalizado por Nota de Empenho (NE).

- Tipos: Ordinário, Global e Estimativo.

2. Liquidação

- Verificação do direito do credor.

- Confere se o serviço foi prestado ou o bem entregue.

- Baseada em contrato, nota de empenho e comprovantes.

3. Pagamento

- Último estágio da despesa.

- Só ocorre após a liquidação.

- Efetuado por ordem bancária, cheque ou crédito em conta.

O estudo da despesa pública exige atenção a conceitos, classificações e estágios. Em concursos, as bancas exploram desde definições básicas até questões complexas envolvendo natureza da despesa, resultado primário e diferenças entre orçamentário e extraorçamentário.

👉 Quer mais resumos como este? Acompanhe nosso blog e prepare-se para o seu concurso!